적립식 복리 계산기는 일시 투자금(시드머니), 매월 적립 투자금, 투자 기간, 년 목표 이자율을 정하고 노후 대비 목표 금액을 정하고 계획을 세울 수 있도록 도움을 줍니다.

복리의 마법이란?

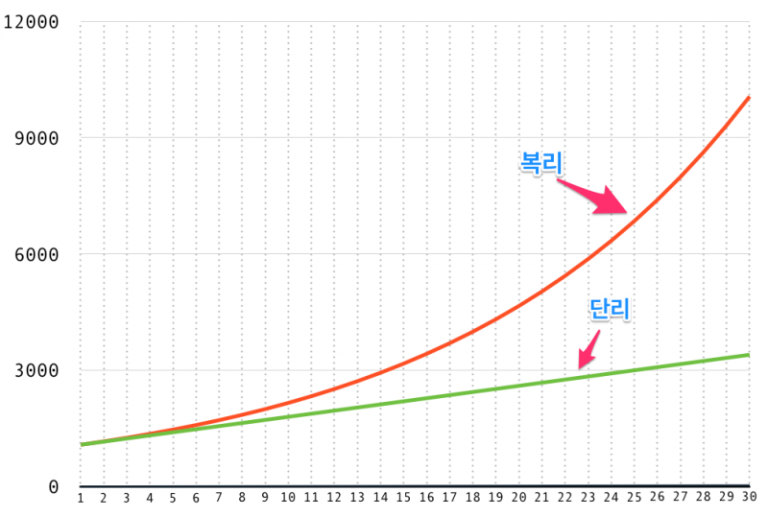

복리는 투자를 시작하는 초기 3년에는 단리와 이자 차이가 없습니다.

그런데 시간이 지남에 따라 이자 붙는 속도가 가속화되면서 투자금이 기하급수적으로 늘어나는 현상을 복리의 마법이라고 합니다.

만약 투자금 100만 원을 가지고 1% 수익률로 365일 중 쉬는 날 빼면 230일 정도 됩니다.

230일 동안 100만원을 투자해서 매일 1% 수익률을 얻었다면 12월 말에 내 자산은 얼마나 증가할까요?

복리계산식은 아래와 같습니다.

S = A(1+r)^n

(S: 원리금 합계, A: 원금, r: 이자율, n: 기간)

복리 계산하기

복리 계산식에 숫자를 넣어 계산을 해보면 (단순계산 세금제외)

100만 원 x (1+1%)^230일 = 9,860,886원

986만 원 x (1+1%)^230일 = 97,237,079원으로 2년에 1억 가까운 돈이 모입니다.

만약 매일 수익이 1%가 아닌 5%가 된다면

100만 원 x (1+5%)^230일 = 74,737,537,880원(747억) 1년 사이에 어마어마하게 불어납니다.

복리 속임수에 속지 말자

주식투자나 코인 투자해서 매일 1% 수익을 얻을 수 있을 거란 생각은 누구나 생각할 수 있습니다.

"상한가가 30%인데 1%는 먹을 수 있을 것 같은데..."

그러나 주식이나 코인 계좌를 만들고 실제 투자 해보시면 매일 1% 수익을 얻는 것은 정말, 정말 힘듭니다.

공부하고 경험을 쌓아도 매일 1% 수익을 얻을 수 있을까요?

부자가 되는 가장 빠른 지름길은 없습니다.

주식이나 코인 단타투자가 늘어나는 이유가 복리효과 때문인 것 같습니다.

매일 1% 수익을 얻기도 힘든데 매일 5% 수익을 얻을 수 있을까요?

거의 불가능에 가깝습니다.

단기간 투자로 경제적 자유을 얻고자 하는 사람들은 주식이나 코인에 단타에 빠져 고수익을 얻으려고 도박을 하고 있는 것이나 마찬가지입니다.

복리투자는 어떻게 해야 하는가?

복리투자는 이렇게 하시는 게 좋을 듯싶습니다.

단기간을 바라보지 마시고 장기 20년 이상을 바라보셔야 합니다.

여기서 40대~60대분은 어떻게 해야 할까요?

60대 이상이신 분은 위험한 투자는 하지 않는 게 좋을 듯싶습니다.

그리고 40대 50대 분께서는 복리효과에 심취해서 전재산을 투자해서는 안됩니다.

잃어도 되는 돈을 투자하셔야 합니다.

40대~50대 복리투자

만약 40대 50대 분들은 투자기간을 10년~20년을 잡고 시작해야 합니다.

투자기간이 짧기 때문에 시드머니의 금액이 크고, 매월 적립 금액도 커야 어느 정도 시간이 지나면 수익은 생각하는 그 이상이 될 것입니다.

| 씨드머니(원) | 매월 적립금 (원) |

투자 기간(년) |

이자율(%) | 복리 방식 |

총투자금(원) | 총수익(원) | 최종금액(원) |

| 10,000,000 | 100,000 | 20 | 5 | 연복리 | 33,900,000 | 33,121,436 | 67,021,436 |

| 10,000,000 | 300,000 | 20 | 5 | 연복리 | 81,700,000 | 66,298,353 | 147,998,353 |

| 50,000,000 | 100,000 | 20 | 5 | 연복리 | 73,900,000 | 99,253,344 | 173,153,344 |

| 50,000,000 | 300,000 | 20 | 5 | 연복리 | 121,700,000 | 132,430,261 | 254,130,261 |

투자기간 20년, 이자율 5%, 연복리로 고정할 경우 초기 투자금액이 높을수록, 매월 적립투자금액이 높을 수록 20년 뒤 받을 수 있는 금액이 높습니다. 당연한 결과이지만요.

20대~30대 복리투자

20대 30대는 투자기간이 많기 때문에 30년~40년을 투자할 수 있어서 복리효과를 제대로 맛볼 수 있습니다.

20대에 시작하면 노년이 되었을 때에는 풍족하게 보낼 수 있을 것입니다.

| 씨드머니(원) |

매월 적립금 (원) |

투자 기간(년) |

이자율(%) | 복리 방식 |

총투자금(원) | 총수익(원) | 최종금액(원) |

| 1,000,000 | 100,000 | 20 | 5 | 연복리 | 24,900,000 | 18,241,756 | 43,141,756 |

| 1,000,000 | 100,000 | 30 | 5 | 연복리 | 36,900,000 | 48,875,628 | 85,775,628 |

| 1,000,000 | 100,000 | 40 | 5 | 연복리 | 48,900,000 | 106,321,712 | 155,221,712 |

여기서도 시드머니랑 매월적립금이 많을수록 최종 받을 수 있는 금액도 급수적으로 늘어나게 됩니다.

이러한 복리효과를 누릴 수 있지만 복리투자 이면에는 위험이 있습니다.

복리를 효과를 누리려면 투자를 해야 합니다.

주식투자, 채권, 코인, 부동산 등으로 년 5% 이율을 얻을 수 있는 투자처에 투자해야 합니다.

투자를 하면 리스크가 따릅니다.

원금이 사라질 수 있습니다.

결론

방법은 우량한 종목을 투자하고, 배당도 받고 그 배당도 투자하면 복리효과는 몇 배가 커질 수 있습니다.

우량한 종목을 발굴하기 힘들다면 ETF를 사는 것도 괜찮습니다.

요즘 ETF는 월배당을 주는 ETF도 나오고 있어 잘 선택해야 합니다.

꾸준한 정보를 수집하고 공부해야 합니다.

잃어도 되는 돈을 가지고 투자해야 합니다.

절대로 급한 자금인 결혼자금, 주택매수자금, 노후자금 등은 사용해서는 안됩니다.

부자가 되는 지름길은 없습니다.

자신이 이루고 싶은 곳까지 얼마나 걸리지 모르지만 꾸준히 묵묵히 장기간 투자 할 수밖에 없습니다.

같이 읽으면 공부되는 블로그

ISA계좌 개설 ISA계좌로 재테크 스타트

정부는 지난 1월 금융정책 발표에서 ISA 세제혜택 2.5배 상승 금투세 폐지 등 국민 자산 형성 세제지원등의 목표로 추하였습니다. ISA 세제혜택 2.5배↑·금투세 폐지…국민 자산형성 세제지원

my-mstory.com

재테크 월 배당 받는 커버드콜 ETF 인기 급상승

재테크 하나 중에 월 배당을 받을 수 있는 커버더콜 ETF가 인기입니다. 커버드콜이 무엇인지 모르는 분이 많으실 것이라 생각됩니다.재테크를 잘 하려면 재테크 관련 용어도 알아야 하고 어

my-mstory.com

ETF 상장폐지 내 투자금의 행방은 어떻게 되는가?

ETF가 상장폐지 된다? 그럼 내 투자금은 어떻게 되는가? 국내 ETF 16개 종목이 운용사 요청에 따라 6월 26일 상장폐지됩니다. "이런 날벼락이"…ETF 무더기 상장 폐지에 개미들 '비명'투자자들이

my-mstory.com

주식투자 기본적 분석과 기술적 분석의 모든 것

이 글을 선택하신 여러분은 재테크 수단으로 주식투자를 선택하셨습니다. 주식투자를 하기 전 주식 세계에서 사용되는 말이나 용어는 기본적으로 간략하게 알아야 합니다.외국에 여행을 간다

my-mstory.com

'재테크' 카테고리의 다른 글

| 주택청약통장 납입 금액 월25만원 변경 언제부터 시행 (0) | 2024.06.14 |

|---|---|

| 노후 자금 은퇴 계획 계산기로 가상 목표 금액 확인하자 (0) | 2024.06.12 |

| 주식투자 첫 걸음 주가가 오르고 내리는 이유는 심리가 존재하기 때문이다. (0) | 2024.06.03 |

| ETF 투자방법 종목 선정 증권 계좌 개설하고 투자하기 (2) | 2024.06.03 |

| 재테크 첫걸음 ETF 투자의 모든 것을 알려드립니다. (0) | 2024.06.03 |